Gdo, il canale online ha superato il miliardo di fatturato nel 2021

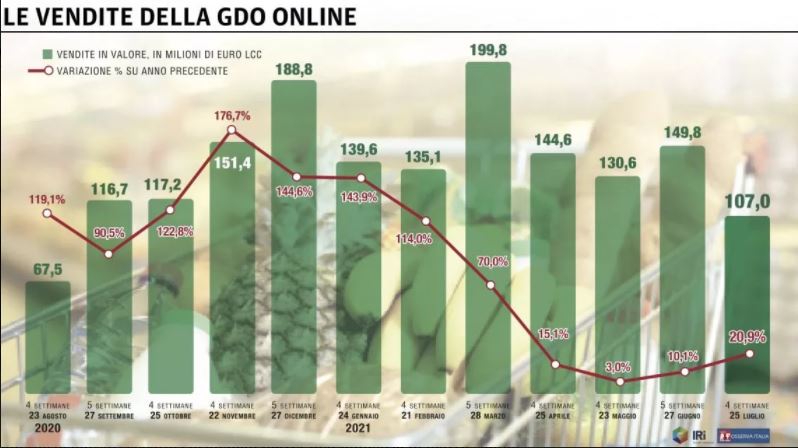

Grazie all’ottima performance di luglio, al canale online della Gdo sono bastati sette mesi per superare la soglia del miliardo di euro di fatturato. Traguardo che nel 2020 era stato raggiunto solo a fine ottobre. Nel mese di luglio le vendite hanno infatti mostrato un balzo del 20% rispetto allo stesso periodo dell’anno scorso, con un giro d’affari pari a 107 milioni di euro.

Il risultato cumulato degli ultimi 12 mesi è ora pari a 1,65 miliardi. Il progresso rispetto ai 12 mesi precedenti è nell’ordine del 66%. Le previsioni per il mese di agosto sono inoltre rosee, a conferma del fatto che la corsa del canale online della distribuzione moderna non si ancora esaurita. Il mese che si sta per chiudere dovrebbe far registrare un fatturato compreso fra gli 85 e i 90 milioni di euro, con una crescita superiore al 20%.

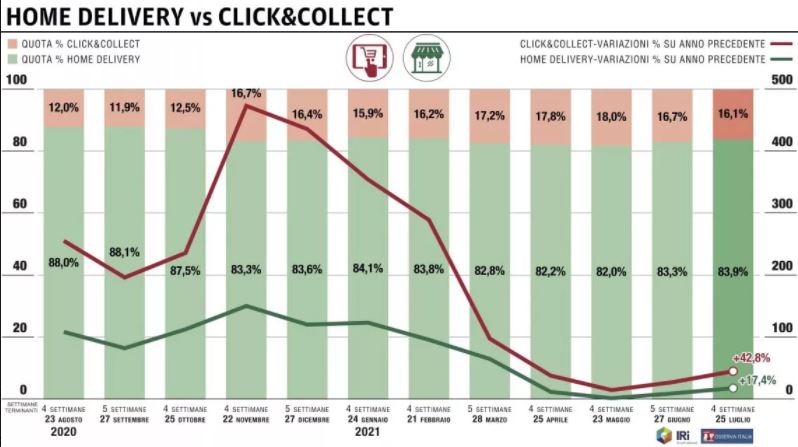

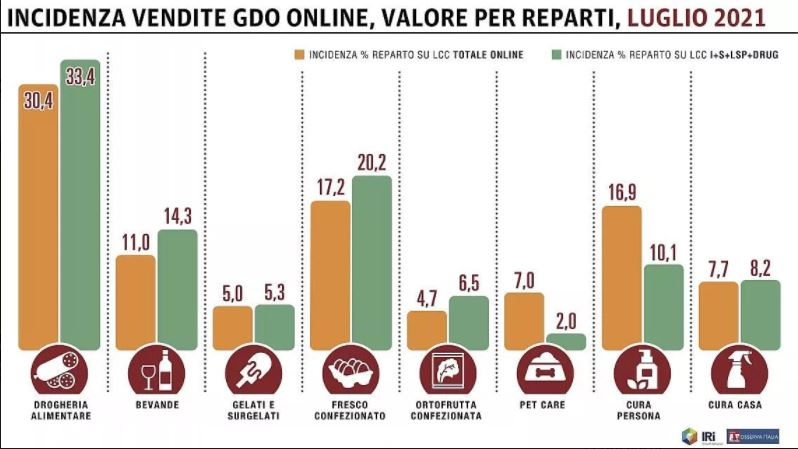

Analizzando nel dettaglio la performance dell’ultimo mese, è interessante notare come praticamente tutti i reparti merceologici abbiano fatto registrare tassi di crescita molto simili, ad eccezione del mondo Pet Care, che vanta un trend due volte la media del canale. “Questi dati ci danno lo spunto per capire meglio come si stia evolvendo il carrello del consumatore online e di come nel corso degli anni questo si stia progressivamente avvicinando a quello del canale offline, pur mantenendo caratteristiche diverse – spiega Mattia Cugini, product marketing associate director di Iri, la società che effettua la rilevazione per OsservaItalia -. Se da un lato è ancora vero che l’e-commerce è terreno fertile per i prodotti del Cura Casa e soprattutto Cura Persona, è però altrettanto vero che la forbice tra la quota detenuta da questi due reparti nell’online rispetto alla quota dell’offline si è ridotta in maniera importante, passando da un delta di 16 punti del 2018 ai 12 del 2021 (24% online contro il 12% nel brick&mortar). Nella Drogheria alimentare il gap in quattro anni si è ridotto di due punti (oggi siamo al 34% offline contro il 30% dell’online), mentre il Freddo e il Fresco hanno rispettivamente recuperato un punto. Stabile la differenza di due punti e mezzo a favore dell’online, per i prodotti della Cura Animali, mentre si allarga di circa due punti a favore del fisico la differenza nelle Bevande, probabilmente spinta dalle restrizione imposte negli ultimi anni al numero di fardelli di acqua ordinabili per atto di acquisto, se si usufruisce del servizio di consegna home delivery”.

Secondo l’esperto di Iri, in questi ultimi mesi il canale online sembra essere entrato in una prima fase di maturità, mantenendo un trend di crescita significativo, ma più contenuto rispetto agli anni precedente. Un discorso simile vale per il carrello della spesa e di conseguenza l’assortimento proposto: in entrambi i casi è ancora in evoluzione, ma con variazioni che potremmo definire di assestamento.

“All’interno di questo scenario i principali player dell’industria di marca stanno cercando di ritagliarsi uno spazio sempre più importante, partendo però da posizioni molto eterogenee – conclude Cugini -. A oggi il peso dell’online sul totale giro d’affari della Gdo supera il 2%, un dato assolutamente allineato a quello della media dei Top 25 attori dell’industria di marca. Se però abbandoniamo la media e analizziamo i singoli player, notiamo come la situazione sia veramente articolata, con aziende che superano di tre volte la media del mercato e altre per le quali l’e-commerce rappresenta meno dell’1% del giro d’affari. È interessante notare, però, come la maggior parte delle aziende del secondo gruppo stiano crescendo nell’online con tassi superiori alla media. Un segnale della volontà di recuperare il tempo perso”.

Fonte: repubblica.it

Tag:e-commerce, GDO, Luglio, vendite online